公開日:2024/5/28

インボイス制度の2割特例とは?注意点や対象となる条件など徹底解説!

税理士法人オンデック

代表 山田俊輔(公認会計士・税理士・経営心理士)

あずさ監査法人にて、東証一部上場企業の会計監査、上場準備会社の監査、会社買収時のデューデリジェンス業務等を担当。

2010年に独立開業し、税理士法人オンデック公認会計士・税理士事務所と株式会社日本会計サービスを立ち上げ、連結売上1,000億円超の社外取締役や売上数百億円~数億円の会社の取締役、監査役などを務める。2017年には野村證券なんば支店アドバイザリーボードメンバーにも選任。

インボイス制度の影響により、個人事業を始めた方や会社を設立した方、課税売上高が1,000万円以下の方など、取引先との関係上「消費税の免税事業者が新たに課税事業者にならざるを得ない状況」になっています。

消費税の免税事業者が新たに課税事業者になると、消費税の負担や消費税の計算・申告を行わなければならない負担が発生することになります。

このような負担を軽減するために、期間限定で「インボイス制度の2割特例」が用意されています。

ここでは、新たに消費税の課税事業者になった方にとって有効な制度である「インボイス制度の2割特例について要件や注意点」など詳しく解説します。

起業してすぐインボイス発行事業者を検討されている方にとって必要な情報になりますので、ぜひ最後までお付き合いください。

インボイス制度の2割特例とは?

インボイス制度の2割特例とは、インボイス制度が導入されたことをきっかけに消費税の免税事業者からインボイス発行事業者(消費税の課税事業者)になった方を対象にした「消費税の特別な計算方法」です。

従来の消費税の計算には2つの方法があります。

1つ目は「原則課税」と言い、受け取った消費税から支払った消費税の差額を納税する消費税の原則的な計算方法です。

この方法は「支払った経費に消費税がかかっているのかどうか」「経費の消費税率が10%なのか8%なのか」を把握しなければなりません。

2つ目は「簡易課税」です。

簡易課税は、受け取った消費税に業種ごとに設定されている割合(みなし仕入率)を乗じて消費税を計算する方法です。

簡易課税を選択すると、経費の消費税を考慮せずに消費税の計算ができるため、事務負担を大きく軽減することができます。

ただし、簡易課税は基準期間の課税売上高が5,000万円以下の小規模事業者しか選択することができません。

そして、インボイス制度の導入に伴い追加された消費税の計算方法が「インボイス制度の2割特例」です。

2割特例は「受け取った消費税の2割だけを納付する制度」であり、簡易課税同様に経費にかかる消費税を考慮する必要がありません。

簡易課税と類似する計算方法ですが、簡易課税のみなし仕入率とは異なり、業種に限らず受け取った消費税の2割だけを納付する、よりシンプルな計算方法になっています。

| 消費税の計算方式 | 計算式 |

| 原則課税 | 受け取った消費税-支払った消費税=消費税の納付額 |

| 簡易課税 | 受け取った消費税-(受け取った消費税×みなし仕入率)=消費税の納付額 |

| 2割特例 | 受け取った消費税×20%=消費税の納付額 |

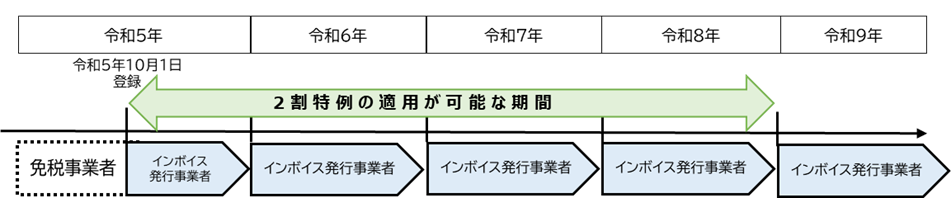

1-1.2割特例が利用できる期間

2割特例は正式な消費税の計算方法ではなく、インボイス制度により新たに課税事業者になる方への「経過措置」です。

そのため、2割特例が利用できる期間が定められています。

2割特例が利用できる期間は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」になっています。

<個人事業主の場合>

(出典:国税庁)

個人事業主の場合は、会計期間が1月1日から12月31日になりますので、令和5年10月からインボイス発行事業者になることで最長3年3か月間、2割特例を利用することができます。

<3月決算法人の場合>

(出典:国税庁)

法人の場合は、決算期によって2割特例の適用可能期間が異なります。

3月決算法人の場合は3年6か月間、2割特例を利用することができますが、9月決算法人だと3年間しか2割特例を利用することができません。

8月決算法人が最長になっており、3年11か月間、2割特例を利用することができます。

インボイス制度の2割特例によるメリット

免税事業者がインボイス発行事業者になった場合に2割特例を利用するメリットについて詳しく見ていきましょう。

2-1.節税効果が期待できて計算がシンプル

2割特例は他の消費税の計算方法よりも消費税額が少なくなる場合が多いため、消費税の節税効果が期待できます。

ただし、消費税の課税仕入高や営んでいる業種、高額な固定資産の取得の有無によってどの消費税の計算方法が有利になるのかが異なります。

消費税の有利不利の判定は、事前にシミュレーションを行うことが大切です。

一般的な事業の場合、2割特例が有利になるのかどうか見てみましょう。

| <計算例>

営んでいる事業:サービス業(みなし仕入率50%) 課税売上高:880万円(全て消費税率10%) 課税仕入高:330万円(全て消費税率10%)

【原則課税】 (880万円×10/110)-(330万円×10/110)=消費税額50万円

【簡易課税】 (880万円×10/110)-(880万円×10/110×みなし仕入率50%)=消費税額40万円

【2割特例】 (880万円×10/110)×20%=消費税額16万円 |

上記のシミュレーションでは、2割特例<簡易課税<原則課税の順で消費税額が増加し、2割特例を利用した方が非常に有利になる結果になっています。

この例では営んでいる事業がサービス業(みなし仕入率50%)であったため、2割特例が有利になりましたが、卸売業(みなし仕入率90%)の場合は簡易課税の方が有利になります。

【みなし仕入率と2割特例の関係】

| 事業区分 | みなし仕入率 | (1-みなし仕入率) | 2割特例との有利不利 |

| 第1種事業 | 90% | 10% | 簡易課税が有利 |

| 第2種事業 | 80% | 20% | 同じ |

| 第3種事業 | 70% | 30% | 2割特例が有利 |

| 第4種事業 | 60% | 40% | 2割特例が有利 |

| 第5種事業 | 50% | 50% | 2割特例が有利 |

| 第6種事業 | 40% | 60% | 2割特例が有利 |

原則課税に比べて2割特例と簡易課税の消費税の計算方法は課税売上高のみを把握すれば計算することができ、非常にシンプルで事務負担を軽減できる制度になっています。

2-2.申告のときに選択することができる

原則課税と簡易課税の選択は、課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要がありますが、2割特例には事前届出が必要ありません。

消費税申告書の「税額控除に係る経過措置の適用(2割特例)」にチェックを入れるだけで簡単に選択することができます。

もともとの消費税の計算方法が原則課税の場合は「原則課税 or 2割特例」、簡易課税の場合は「簡易課税 or 2割特例」を申告のときに選ぶことができるため、その都度、有利な方を選択できます。

2-3.取引先との契約の継続が見込める

免税事業者からインボイス発行事業者になることが2割特例の要件になっています。

インボイス発行事業者になると、取引先が仕入税額控除を受けられるようになるため、取引先の消費税が有利になります。

インボイス発行事業者は、免税事業者よりも取引先との契約の継続が見込めるメリットがあります。

2割特例の対象となる条件

2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者(課税事業者)になった方の負担軽減を目的として作られた制度です。

誰でも利用できる制度ではなく、下記の2つのいずれも該当する方に限られます。

<2割特例の対象>

|

また、次に該当する方は2割特例の対象になりません。

<2割特例の対象にならない方>

|

2割特例の対象であるかどうかは、国税庁が公表しているフローチャートを利用すると分かりやすいでしょう。

(出典:国税庁)

上記のフローチャートは「令和5年分の個人事業者向け」のものになりますが、年度を読み替えることで利用することができます。

2割特例を適用しない方がよいケース

2割特例はメリットの多い消費税の計算方法ですが、ケースによっては2割特例を利用しない方がよい場合もあります。

2割特例を利用しない方がよいケースを見ていきましょう。

4-1.第1種事業(卸売業)に該当する場合

2割特例は簡易課税と類似した計算方法ですが、簡易課税での業種別のみなし仕入率という考え方ではなく、受け取った消費税の2割(80%の控除)を納付します。

2割特例と簡易課税を比べた場合、みなし仕入率が90%(受け取った消費税の1割を納付)である第1種事業(卸売業)に該当する場合は、2割特例ではなく簡易課税を採用したほうが有利になります。

4-2.消費税の還付を受けるケース

受け取った消費税よりも支払った消費税が多い場合、原則課税により消費税の計算を行うと消費税額がマイナスになり「消費税の還付」を受けることができます。

一方、同じ状況であっても簡易課税を選択して簡易課税と2割特例を選べるようにしているケースでは、消費税の還付を受けることができません。

2割特例を適用する場合の注意点

5-1.容易に簡易課税を選択しない

2割特例の対象者は、令和8年9月30日までの日の属する各課税期間まで特例を利用することができます。

令和8年10月1日以降に属する課税期間については、何も届け出を行わなければ原則課税になり、「簡易課税制度選択届出書」を提出すれば簡易課税により消費税申告を行うことになります。

通常、簡易課税制度選択届出書は「適用する事業年度の前期末まで」に提出しなければなりませんが、2割特例を利用している場合は「2割特例の適用を受けた課税期間の翌課税期間中」に簡易課税制度選択届出書を提出すれば、提出した課税期間から簡易課税が適用されることになります。

「忘れたら困るから、今のうちから簡易課税制度選択届出書を提出しておこう」と思われる方もいると思いますが、簡易課税制度選択届出書の提出時期は先延ばしにした方が賢明です。

2割特例が利用できるうちから簡易課税を選択しておくと、万が一、多額の設備投資が必要になった場合に消費税の還付を受けることができなくなってしまいます。

容易に簡易課税を選択せずに、できるだけリスクを負わないようにするといいでしょう。

5-2.高額特定資産の取得に注意

高額特定資産(税抜1,000万円以上の固定資産・棚卸資産)を取得し原則課税により申告した場合には、その翌年、翌々年は原則課税が強制され、簡易課税・2割特例を利用することができません。

例えば、令和6年中に高額特定資産を取得し原則課税で消費税の申告をした場合、令和7年、令和8年の申告は原則課税が強制され、2割特例を利用できなくなってしまうのです。

ただし、高額特定資産を取得した場合であっても原則課税での申告ではなく、2割特例で消費税を申告することも可能です。

2割特例で申告する場合は高額特定資産の制限がなくなり、和7年、令和8年の申告についても2割特例で申告することができます。

高額特定資産の取得がある場合には、どの方法が有利になるのか見極めることが非常に困難です。税理士へ相談されることをおすすめします。

5-3.2割特例の適用は期間限定

2割特例は令和8年9月30日までの日の属する各課税期間までの経過措置です。

ずっと続く制度ではありませんので、2割特例が終わった後についても視野に入れておくといいでしょう。

5-4.2割特例の適用条件から外れると、適用されなくなる

当初は2割特例の対象になっていても、適用条件から外れると2割特例を利用することができなくなり、通常の原則課税や簡易課税で申告を行わければなりません。

基準期間(前々年、法人は前々事業年度)の課税売上高が1000万円を超えた場合や課税期間を短縮する特例の適用を受ける場合には、2割特例の対象外になってしまいますので注意が必要です。

まとめ

インボイス制度をきっかけにインボイス発行事業者になった方にとって、税負担・事務負担ともに軽減してくれる2割特例は非常に有効な制度です。

しかし、「2割特例の対象になるのかどうか」「高額な投資がないかどうか」「2割特例の適用期間が過ぎたらどうするのか」など、検討・確認しなければならないことが多くあります。

Star Member (オンデック) 公認会計士・税理士事務所は、消費税の有利不利判定などのご相談にも対応しております。

「会社設立後の消費税が心配」などのご相談については無料でご利用いただけますので、お気軽にご相談ください。