公開日:2024/5/28

資本金とは?資本金を理解して賢い会社設立する方法を解説!

税理士法人オンデック

代表 山田俊輔(公認会計士・税理士・経営心理士)

あずさ監査法人にて、東証一部上場企業の会計監査、上場準備会社の監査、会社買収時のデューデリジェンス業務等を担当。

2010年に独立開業し、税理士法人オンデック公認会計士・税理士事務所と株式会社日本会計サービスを立ち上げ、連結売上1,000億円超の社外取締役や売上数百億円~数億円の会社の取締役、監査役などを務める。2017年には野村證券なんば支店アドバイザリーボードメンバーにも選任。

あなたにとってのベストは資本金とは?!会社設立時の資本金について解説します!

「資本金はいくらにしよう?」

「資本金によってどんな違いがあるのだろうか?」

資本金をいくらにするかは、会社を設立する際に悩むポイントの1つです。

会社を設立する際の資本金は、一部の例外を除いて自由に決定することができます。

資本金1円で会社を設立することも可能ですが、会社設立後の運転資金を考えると現実的ではありません。

本記事では、会社の資本金に焦点を当て「設立時の資本金はいくらがベストなのか」についてわかりやすく解説いたします。

起業を目指す方は、ぜひ最後までお付き合いください。

資本金とは何か?

資本金とは「会社を運営していくうえでの元手金」のことを言います。

会社設立時の資本金は株主が会社に出資したお金のことで、資本金が多ければ多いほど安定した経営を行うことができるため対外的な信用度が高まります。

個人事業主が会社を設立して法人化(法人成り)する場合など、個人が会社を設立する際に出資を集めることは難しいため、通常は会社を設立する人が資本金の全額を用意するケースがほとんどです。

資本金と借入金の違い

会社が資金を集める方法には「出資による資金調達」と金融機関などからの「借入による資金調達」の2つの方法があります。

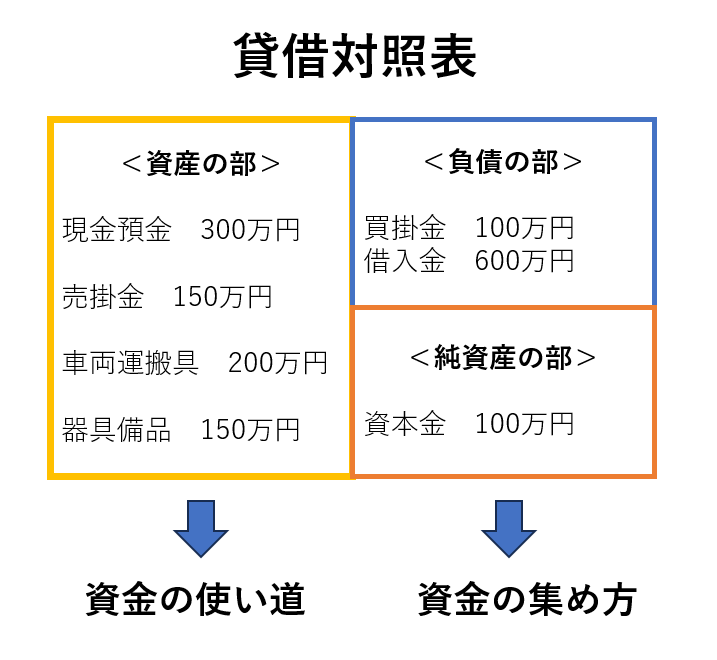

決算書の貸借対照表を見れば、どちらの方法により、いくら資金調達を行ったのかが簡単にわかります。

貸借対照表は向かって左側の「資産の部」と右側の「負債の部」「純資産の部」に区分されています。

この右側を見ることで会社がどのようにして資金を集めたのかを知ることができます。

上記の例では、純資産の部の100万円を株主からの出資で集め、負債の部の600万円を金融機関などから借り入れ、100万円は将来代金を支払う仕入債務であることがわかります。

資本金の特徴は「会社が解散するまで返済する必要がない」ことです。

会社に利益がでると利益剰余金として純資産の部の金額が増加していき、会社が利用できる資金も増加します。

一方、借入金の特徴は「返済しないといけない」ことです。

金融機関などからの借り入れにより調達した資金は、返済計画に沿って利息とともに返済しなければなりません。

資本金と借入金は資金調達方法の違いから、資本金を「自己資本」、借入金を「他人資本」と呼ばれることもあります。

資本金の重要性

資本金の金額は対外的に次のような影響を与えます。

|

3-1.会社の体力

資本金は会社の体力そのものです。資本金が多ければ、会社が利用できる資金が多くなり、金融機関からの融資を受けなくても事業を継続することができます。

特に、会社設立して数カ月は売上が安定しないことも多くあります。

会社設立時は、3か月程度は売上がなくても運営できる資本金(体力)に設定することが一般的です。

3-2.金融機関からの信用度

金融機関から融資を受ける際、資本金の金額は融資審査の対象になります。

融資審査では「貸したお金を安全にできるか」が重要であり、資本金が少ない会社への融資は融資担当者の懸念材料になってしまいます。

ただし、資本金が多ければよいのではなく、「事業の将来の見通しにおいて、借りたお金をどのように使い、どのように返済していくか」が融資審査において重要です。

今後の事業を考えながら資本金を設定し、融資担当者へ合理的な説明をすることで、金融機関からの信用を得ることができるでしょう。

3-3.取引先からの信用度

資本金は取引先からの信用度に影響を与えます。

例えば、自社が取引先を選定する場合、資本金が1円の会社と資本金が1億円の会社があったとすれば、どちらの会社と取引をしたいでしょうか?

貸倒れのリスクを回避する上でも体力のある資本金1億円の会社を選んだ方が安心できるのではないでしょうか。

実際に行われる企業の信用調査では、「資本金の額」は重要指標の1つになっています。

「資本金の額は取引先にわからない」と思われている方もいらっしゃいますが、資本金は「登記簿謄本」に記載されており、登記簿謄本は誰でも取得することができます。

事業を運営していくために必要な資本金があることは取引先からの信用度に直結します。

会社設立時の資本金の目安

会社にとって資本金は事業を運営していくうえでの運転資金であり、対外的な信用度に関わる重要なものです。

では、会社設立時の資本金はいくらに設定した方がいいのでしょうか。

会社設立時の資本金の額は、次のポイントを考慮する必要があります。

【会社設立時の資本金のポイント】

|

4-1.運転資金にどれくらい必要か

資本金は、設立後の運転資金になります。

一般的には、設立後3か月ほどは売上がなくても事業を継続できる運転資金(体力)が必要だと言われていますので、事業に必要な経費を洗い出し、資金繰り表を作成して資本金の金額を設定しましょう。

また、事業によっては初期費用や設備投資が必要になることもあります。

金融機関からの融資によりまかなう場合であっても、資本金は融資審査での重要項目になりますので、合理的に説明することができるようにしましょう。

【運転資金】

|

運転資金で必要な主な項目 |

| 仕入にかかる費用 |

| 人件費・福利厚生費・社会保険料 |

| 家賃の支払い |

| 消耗品の購入 |

| 保険料 |

| 広告宣伝費 |

| その他の費用 |

【初期費用・設備投資】

| 初期費用・設備投資で必要な主な項目 | 内容 |

| 事務所や店舗にかかる費用 | 敷金、礼金、保証金、前払い家賃など |

| 設備投資 | 店舗の改装費用、設備の購入、車両など |

| 備品の費用 | デスクなどの家具、PC、コピー機など |

| 広告宣伝費 | ホームページ作成、Web広告、パンフレットなど |

4-2.信用力をつけて会社を設立するかどうか

運転資金や初期費用をもとに設定した資本金では「臨時の費用が発生した時」に対応することができず、資金ショートを起こしてしまうおそれがあります。

臨時の費用が発生した場合でも対応できる資本金を設定しておくことで、金融機関や取引先にとっての「貸倒れリスク」を少なくすることができます。

その結果、対外的な信用力を得ることができるでしょう。

運転資金や設備投資の少ないIT系の事業で起業する場合など、対外的な信用力が‘必ずしも必要ではない事業形態もありますので、自社の事業形態にどれくらいの信用力が必要になるのかを考えながら資本金を設定しましょう。

4-3.許認可が必要な事業かどうか

特定の業種には、許認可を受けるために「資本金の要件」があるものがあります。

|

会社設立時は、運営する事業の許認可に資本金の要件がないかをしっかりと調査しましょう。

4-4.税金との関係

資本金の金額は、各種税金にも影響を与えます。資本金に影響を与える税目は次の4つです。

| ①設立時の登録免許税

②法人税 ③消費税 ④地方税 |

4-4-1.①設立時の登録免許税

会社を設立する際には「登録免許税」の納付が必要です。

登録免許税は株式会社と合同会社では「資本金×0.7%」となっており、株式会社の場合は最低15万円、合同会社の場合は最低6万円です。

資本金が多ければ多いほど登録免許税の負担が大きくなりますので、会社設立の際は登録免許税の負担についても考慮しましょう。

会社設立については「起業を目指す方必見!株式会社・合同会社設立の必要書類とは?」で詳しく解説していますのでご覧ください。(内部リンク)

4-4-2.②法人税

法人税は会社が得た利益に課税される税金ですので、原則的に資本金に課税されるものではありません。

しかし、資本金が1億円以下の会社の場合で課税所得が800万円以下の部分については、法人税率が軽減されます。

| 区分 | 税率(令和4年4月以降) | |

| 資本金が1億円以下の法人 | 所得が年800万円以下 | 15% |

| 800万円超の部分 | 23.2% | |

| 資本金が1億円超の法人 | 23.2% | |

資本金が1億円超の場合は、所得800万円以下の軽減税率が利用できないため法人税の負担が大きくなると覚えておきましょう。

その他、法人税では資本金が1億円以下の法人を「中小企業」と定義し、様々な優遇制度があります。

資本金が1億円超である場合には、これらの制度が利用できなくなりますので注意しましょう。

【中小企業の優遇制度】

|

4-4-3.③消費税

資本金が1,000万円未満の場合、会社を設立して最大2年間は消費税の免税事業者になります。

資本金が1,000万円以上の場合は、設立初年度から消費税の課税事業者になり、納税が発生します。

ただし、資本金が1,000万円以下であっても設立初年度からインボイス制度を導入し、「適格請求書発行事業者」になる場合は「消費税課税事業者選択届出書」を提出する必要があるため、消費税の課税事業者になります。

4-4-4.④地方税

地方税は市町村民税と道府県民税に分かれており、市町村民税は「資本金等の額と期末従業者の数」、道府県民税は「資本金等の額」によって均等割の負担額が大きく異なります。

大阪市の均等割は5万円~300万円、大阪府の均等割は2万円~160万円です。

また、資本金が1億円以上の場合は所得だけでなく報酬給与や資本金、賃借料などに対して税金が課される「外形標準課税」の対象になります。

4-5.資本金の目安は100万円~300万円

政府統計ポータルサイト「e-Stat」によると、会社設立登記の件数は11,580件であり、その中でも資本金が100万円以上、300万円未満の4,194件であり、全体の36%を占めています。

300万円以上、500万円未満は1,510件になっていますので、統計的には100万円~300万円の範囲の資本金で設立していると言えるでしょう。(2023年6月のデータ)

資本金はあとからでも変更できる?

資本金は設立時だけではなく、設立後に増やすことも減らすことも可能です。

資本金を増やすことを「増資」、減らすことを「減資」と言います。

5-1.増資とは?

増資を行う場合、会社は新しい株式を発行し、株主になる人に出資をしてもらいます。

出資をする人は、既存の株主でも他の第三者でもいいとされています。

5-1-1.増資のメリット

増資のメリットは、新たに資金調達ができることです。

金融機関からの融資と異なり、返済する必要がないため、事業の拡大に集中することができます。

また、資本金の増加により、対外的な信用度の強化に繋がります。

5-1-2.増資のデメリット

増資を行うためには「会社の登記事項の変更」が必要です。

登記事項の変更には登録免許税(増資した金額の7/1,000または3万円のいずれか高い方)の負担が生じます。

また、資本金が多くなれば、法人税や地方税などの税金の負担が多くなる可能性がありますので、事前に確認が必要です。

5-2.減資とは?

増資とは反対に、決算書上の資本金を減額する手続きのことを「減資」と言います。

減資には2つの種類があり、株主に資本金減資とは資本金を返金する「有償減資」と、返金を行わない「無償減資」があります。

5-1-1.減資のメリット

有償減資は「株主への資本金の払い戻し」を目的として行われます。

通常、会社に利益が出ていない場合は無配当になりますが、株主との関係を維持するために利益の配当の代わりに減資を行い、資本金の中から株主へ払い戻しを行うことができます。

無償減資の場合は「欠損の補填」や「税金の軽減」を目的として行われます。

無償減資により欠損金を切捨て、財務状況を改善することができます。

5-1-2.減資のデメリット

有償減資のデメリットは、実際に株主へ資本金の払い戻しを行うため「資金が必要」になることです。

今後の事業に投資する資金が少なくなるため、成長性が低くなる可能性があります。

有償減資にしても無償減資にしても、資本金の減資は対外的な信用力低下に繋がります。

減資を行う場合は慎重に検討しましょう。

資本金をいくらで会社設立したら良いか相談したい時は

会社設立時の資本金の設定は皆さん悩まれるポイントです。

一概にいくらがいいというものではなく、事業の業態や融資の有無、今後の事業展開、出資できる金額によって様々ですので、専門家と相談しながら設定しましょう。

税理士法人オンデックでは、会社設立からその後の経営に関することまで万全のサポート体制を整えております。

顧問契約を会社設立とセットでご契約いただいた場合には設立代行費用は0円で承っており、資本金の設定などの会社設立に関するご相談は無料にてご利用いただけますので、ぜひお気軽に税理士法人オンデックにご連絡ください。